张瑜系华创证券首席经济学家、中国首席经济学家论坛成员专业配资开户

核心观点

美伊冲突引发原油价格快速上涨后,市场普遍担忧油价攀升可能带来的通胀压力、经济下行风险以及美联储货币政策收紧等相关问题。其实,纵观学术界的研究脉络不难发现,1983年油价波动的经济效应首次被系统性地开展实证研究,此后,学术界围绕这一议题,已形成了大量关于油价如何影响经济与资产价格的研究成果。本文通过对相关文献综述的系统梳理,尝试探寻油价波动影响宏观经济、资产价格的内在答案。

报告摘要

1、什么样的油价波动会影响经济?油价会不会影响经济,影响程度有多大,需要对油价上涨进行分类。不同的油价涨幅、不同的油价上涨机制,都会产生不同的经济影响。

①油价上涨与原油进口国经济活动存在显著负向因果关系。

②油价上涨需要达到足够的幅度(如油价超过了过去一年或三年的最高水平)才会对经济产生实质性冲击。

③原油价格对经济的影响需要区分需求冲击与供给冲击。原油供给冲击(全球原油产量的中断)会导致美国实际GDP短期内显著下降,但对CPI无显著的推升作用。原油需求冲击(全球商业周期向上)短期对美国GDP有正向拉动,长期拉动效应消退;对CPI产生持续3年的推升作用。原油特定需求(预防性需求引发的避险式库存需求变动)冲击,会引发典型的“滞胀”效应。

④高波动的油价会放大对经济的冲击,1965-2014年高油价波动期与美国NBER定义的经济衰退期高度重合。

2、油价影响经济的路径

企业成本渠道:①油价上涨会提高企业使用原油作为中间投入品的生产成本,导致边际成本上升、企业利润下降,从而减少产出、投资和就业。②油价对企业成本的冲击具有异质性:对欧洲企业的成本冲击高于美国;对能源密集型行业、中小企业的成本冲击更高。③尽管美国已是能源净出口国,但高油价带来的能源行业扩产是之后的,因此短期成本冲击仍占主导。

居民消费渠道:油价上涨对居民消费的影响可分为四个机制。①可支配收入效应:高油价减少了消费者在支付能源账单后的收入余额,进而挤压消费;②不确定性效应:波动的能源价格可能引发对未来价格路径的不确定性,从而导致消费者推迟对汽车等耐用品的购买;③预防性储蓄效应:油价上涨增加居民对未来失业的担忧,进而增加预防性储蓄、减少消费;④耐用品消费的结构变化,油价上涨导致消费者推迟汽车的购买、或转向更节能的车型。

另外,不同收入阶层的消费者受到油价的冲击也不同。研究认为,低收入家庭由于能源支出占收入的比重高、且缺乏金融缓冲,其消费受到油价上涨的“挤压”最为剧烈。

利率渠道:油价上涨→央行收紧货币政策→加剧了经济衰退。①二战后美国由原油冲击引发的衰退,很大程度上是由货币政策为抑制通胀而采取的紧缩行动造成的;②央行在面临原油价格冲击时,应当在一定程度上容忍通胀以保护产出。③但这一领域,学术界存在较大争议,也有大量研究认为,油价对经济的冲击难以单纯依靠利率调节来消除。

3、当前油价对经济的冲击或远小于1970年代,原因有四:①原油价格冲击的规模不同,1970年代,原油价格上涨的同时叠加了其他不利冲击;②能源密度降低:原油在生产投入中的份额由1.5%降至0.7%,在消费支出中的份额由2.3%降至1.2%。③实际工资刚性程度的下降,1970年代强大的工会力量导致工资具有很强的向上刚性;当前工资调整则更为灵活;④美联储等央行通过建立通胀目标制的公信力,成功锚定了中长期通胀预期。

4、油价上涨如何影响通胀与通胀预期?

①油价对通胀的直接影响通常有限且短期,且对通胀预期的影响有限。汽油价格冲击(10%上涨)会立即且暂时性地提高美国的整体CPI通胀,但对核心CPI通胀的传导非常微弱,且持续时间仅在3个月左右。

②不过总需求提示带来的油价上涨是持续显著推高通胀的关键因素。

③油价上涨对实际通胀的影响,关键在于是否会影响通胀预期的变动,且家庭通胀预期的影响更为重要。

5、原油价格的经济冲击存在区域异质性。①原油价格上涨后,欧洲、北美等发达经济体的经济活动出现显著、持续的负向反应,产出明显下降;而亚洲、南美等新兴经济体受负面冲击程度显著更轻,下滑幅度远小于发达经济体。可能与新兴经济体的产业与消费结构有关。②将经济体划分为原油进口国和原油出口国,原油价格上涨会对原油出口国的消费产生积极影响,财富从原油进口国转移到原油出口国;而对原油进口国则形成抑制。

6、原油价格对金融资产价格的影响

权益市场:股市对油价的反应取决于油价上涨的驱动力:预防性需求冲击可能导致股市显著且持续下跌,影响时间可达2-3个季度;而供给冲击虽然会引起即时恐慌,但其对股市的负面压制通常在3到6个月内逐渐消退。

债券市场:①债券对油价的反应取决于油价上涨的驱动力:防性需求驱动的油价冲击会导致美国债券实际收益率在前8个月内显著上行;而供给冲击对美国债券实际收益率的影响较小且不显著。

②原油净进口国(如韩国),油价上涨往往更易推高收益率曲线水平;原油净出口国(挪威、加拿大)的债券收益率对油价波动的反应更为温和。

③油价对债券的影响也取决于宏观背景。当市场处于更愿意相信美联储会通过维持较高利率/推迟降息来对抗通胀,美债在应对油价冲击时更可能出现利率上行(例如1990年代后期、2022-2024年等)。

外汇市场:①油价波动通过改变贸易条件来影响汇率;因此对于原油净进口国,油价上涨会导致贸易条件恶化,从而引发实际汇率的贬值。

②原油价格冲击对美元指数的影响存在动态变化。2008年全球金融危机后,油价与美元指数之间的负相关性显著增强,主要原因在于危机后美元指数被视为避险资产,而原油被视为风险资产,全球风险偏好会同时驱动油价和美元。

风险提示:本文仅系统整理学术界对油价经济效应的各类研究视角与理论成果,相关议题在学术领域存在多元观点与讨论,本文不做立场判断与观点取舍。

报告目录

报告正文

美伊冲突引发原油价格快速上涨后,市场普遍担忧油价攀升可能带来的通胀压力、经济下行风险以及美联储货币政策收紧等相关问题。其实,纵观学术界的研究脉络不难发现,1983年油价波动的经济效应首次被系统性地开展实证研究,此后,学术界围绕这一议题,已形成了大量关于油价如何影响经济与资产价格的研究成果。本文通过对相关文献综述的系统梳理,尝试探寻油价波动影响宏观经济、资产价格的内在答案。

一、什么样的油价波动会影响经济?

普遍结论:油价会不会影响经济,影响程度有多大,需要对油价上涨进行分类。不同的油价涨幅、不同的油价上涨机制,都会产生不同的经济影响。

1、油价上涨与原油进口国经济活动存在显著负向因果关系。作为原油-宏观经济研究的开山之作,Hamilton(1983)[1]首次通过实证分析,发现二战后美国几乎所有经济衰退都会紧随原油价格的大幅上涨,正式确立了油价上涨与原油进口国经济活动存在显著负向因果关系核心命题,开启了整个原油-宏观经济的研究领域。

2、原油价格对经济的影响具有不对称性,油价上涨需要达到足够的幅度才会对经济产生实质性冲击。Hamilton(2003)[2]进一步定量分析了二战后美国宏观经济表现与原油价格之间的历史联系,结论发现:(1)当油价超过了过去一年(或三年)的最高水平时,这种上涨会对经济产生实质性的负面冲击;(2)如果油价只是在低位震荡,或者只是收复了之前的跌幅,它对经济的打击并不大;(3)原油价格的上涨对经济的影响远比下跌更重要。

3、原油价格对经济的影响需要区分需求冲击与供给冲击。Kilian (2009)[3]首次构建全球原油市场SVAR模型,将原油价格的影响因素拆解为三种互不相关的结构性冲击:①原油供给冲击:全球原油产量的非预期变动,核心反映原油物理供给的中断/扩张。②原油需求冲击:由全球商业周期驱动的、对所有工业大宗商品的广谱需求变动。③特定需求(预防性需求)的冲击:剔除供给和总需求影响后的油价变动残差,主要经济含义为市场对未来原油供给短缺的不确定性变化,引发的避险式库存需求变动。论文的核心结论是:

①历史上原油价格的大幅波动,核心驱动是需求侧冲击,而非传统认知中的原油供给冲击;其中全球总需求冲击是油价长期趋势性波动的核心推手,预防性需求冲击是油价短期急剧涨跌的关键来源,而原油供给冲击对油价的影响整体微弱、短暂且不持续。

②不同来源的油价上涨,对美国宏观经济的影响差异极大。

原油供给冲击:会导致美国实际GDP在冲击发生后短期内显著下降,负面影响持续约2年;但对CPI通胀几乎没有统计显著的推升作用,甚至在3年后出现轻微的通缩效应。

原油需求冲击:呈现“先刺激、后抑制”的非对称效应:短期(1年内)对美国GDP有微弱的正向拉动,因为全球经济繁荣的直接刺激效应,超过了油价上涨的间接抑制效应;但刺激效应逐步消退,第2-3年转为显著的衰退效应。同时,这类冲击会对CPI通胀产生持续、显著的推升作用,通胀效应在第3年达到峰值。

原油特定需求(预防性需求)冲击:会引发典型的“滞胀”效应:美国实际GDP出现持续下滑,负面影响在第3年达到最大且统计显著;同时对CPI通胀产生持续、高度显著的推升作用,是三类冲击中通胀效应最强、最持续的一类。

4、原油价格对经济的影响取决于其波动率,油价高波动会放大对经济的冲击。Bjørnland et al. (2016)[4]的研究认为:①油价高波动率时期,油价冲击对GDP和通胀的影响会被显著放大。在油价受到1个标准差冲击(约15%)后,受生产成本上升影响,美国GDP会在两年内逐步下降0.4%—0.5%,通胀会迅速上升0.2–0.3个百分点。②即便央行采取鹰派抗通胀政策,高波动期也很难完全稳定通胀。③油价高波动期与经济衰退高度相关,是衰退的领先指标。文章分析了1965年至2014年的数据,发现高油价波动期与美国NBER定义的经济衰退期高度重合。

不过,在Bjørnland et al. (2016)的测算方法中,并非采用简单的“油价涨跌百分比”来划分高/低油价波动,而是采用了“马尔可夫转换模型”。通俗来说,该模型通过观察长周期历史数据中油价的“离散程度”(即标准差),当油价出现频繁的大幅度随机波动时,即认为油价进入高波动时期,高波动时期的油价标准差约为低波动时期的4.5倍。

二、油价影响经济的路径

(一)企业成本渠道

这是油价上涨后最经典的直接传导机制。油价上涨会提高企业使用原油作为中间投入品的生产成本,导致边际成本上升、企业利润下降,从而减少产出、投资和就业。Hamilton(1983)在早期研究中就已论证过油价冲击通过影响生产成本导致产出下降。后续关于油价影响企业成本的研究还发现:

1、油价对企业成本的影响程度,取决于“企业市场势力”。Rotemberg and Woodford (1996)[5]从不完全竞争视角分析了油价对企业成本的传导,认为:企业市场势力是决定成本传导效率的核心因素,即行业集中度越高、企业议价能力越强,油价成本向下游转嫁的能力越强,反之则企业盈利被成本挤压的幅度越大,解释了成本传导的行业异质性根源。

2、油价对企业成本的冲击也具有差异性。Anaya Longaric et al. (2025)[6]使用1989-2023年的企业数据,对比了欧美上市企业对油价波动的反应,研究发现:①能源价格冲击会导致企业单位生产成本提高,从而对生产和经济活动产生下行压力,这种成本压力进一步降低企业利润,并促使企业采取更谨慎的投资策略。②欧洲企业在遭受油价冲击后,资本支出和研发投入会显著下降。然而,美国企业的投资反应并不显著,表现出更强的韧性;欧洲企业的财务约束更强是导致这一差异的主要原因。③能源密集型、中小企业受原油价格上涨的影响更显著。

3、近年来,考虑到美国当前是能源净出口国,因此原油价格上涨对美国企业成本的冲击路径也发生了变化。Cakir Melek(2018)[7]的研究认为,美国页岩革命显著改变了油价冲击对国内投资的影响,页岩油繁荣之后,油价与美国投资增长之间的正相关性增强。不过,油价冲击的来源不同,影响也会不同,如果是供给驱动的油价上涨,短期依然会压制非油行业投资。并且在高油价下,企业成本的上升是即时的,但能源行业的扩产投资是滞后的,因此即便作为能源净出口国,成本冲击在短期内仍占主导。

在传统的成本冲击之外,油价还可能通过融资成本渠道影响企业生产:油价涨→金融条件收紧→企业融资成本提高→企业利润下降、投资意愿减弱。Prodromou & Demirer (2022)[8]基于34个全球经济体的企业数据,发现:①原油供给冲击导致的油价上涨在短期内(数月内)会直接推高企业的股权融资成本,且对新兴经济体的影响显著高于发达经济体。不过长期来看(12个月以后),油价对股权融资成本的影响即消退。②原油需求冲击导致的油价上涨,并不直接引发企业融资成本提高;但可能影响股市流动性、投资者预期,进而导致投资者购买股票更为谨慎、间接增加企业的股权融资难度。

(二)居民消费渠道

理论层面,油价对居民消费的冲击,可以进一步拆分为可支配收入效应(直接冲击)和预期效应(间接冲击)。

Hamilton(2009)[9]的研究指出,①油价上涨就像是对消费者变相“征税”,直接增加了居民在汽油上的刚性支出、减少了非能源类商品的购买力。②由于汽车和汽油是互补品,油价上涨会导致汽车的需求断崖式下跌。③由于汽车产业是制造业的支柱产业之一,因此汽车需求的下降会波及整个制造业,引发更广泛的经济收缩。

Edelstein & Kilian(2009)[10]的研究进一步将油价上涨对居民消费的影响细分为四个机制:

①可支配收入效应:这是最直接的影响。高油价减少了消费者在支付能源账单后可用于购买其他商品和服务的余额。研究指出,由于能源需求在短期内缺乏弹性,这种购买力的下降会迫使家庭削减非能源支出,1%的能源价格上涨会导致可支配收入减少约0.04%;不过总消费的减少幅度可达0.15%,油价冲击对总消费的影响远大于对可支配收入的影响,这种“超额”影响主要来自于预防性储蓄效应与耐用品消费结构的变化。

②不确定性效应:波动的能源价格可能引发对未来价格路径的不确定性,从而导致消费者推迟对汽车等耐用品的购买。不过,作者在文中通过统计检验发现,这种效应产生的非对称影响在数据中并不显著。

③预防性储蓄效应:当油价上涨增加消费者对未来失业或收入损失的担忧时,消费者会增加预防性储蓄并减少消费。研究发现,这种心理预期在传播购买力冲击方面起着重要作用,并在消费者信心调查数据中得到了体现。

④耐用品消费的结构变化:文章特别强调了汽车等与能源互补的耐用品受到的影响。由于汽车运行需要能源,油价上涨会显著增加其运行成本,会导致消费者推迟或放弃购买,或者转向更节能的车型。

另外,不同收入阶层的消费者受到油价的冲击也不同。研究认为,低收入家庭由于能源支出占收入的比重高、且缺乏金融缓冲,其消费受到油价上涨的“挤压”最为剧烈。

Hamilton(2009)的研究显示,对于低收入群体,由于他们更容易受到劳动力市场波动的影响,因此在油价上涨时,他们面临的是“能源支出增加”与“收入预期下降”的双重挤压,因此对其消费的冲击也越大。Bento et al.(2009)[11],Peersman & Wauters(2024)[12],Battistini et al.(2022)[13]的研究也论证了:①低收入家庭由于能源需求弹性小,因此在油价上涨时不得不大幅削减其他非耐用品的开支;②低收入家庭的能源指出占可支配收入比重远高于高收入家庭(因为他们通常只能驾驶更老旧、油耗更高的汽车、且更难通过购买新车或搬家来应对交通成本的提升),因此油价上涨对其消费的“挤压”更大。③油价上涨相当于对居民征收了一项“随机税”,低收入家庭由于没有储蓄缓冲,这种“税收”会立即转化为对食品、衣着等基本消费的刚性指出削减。

不过Cakir Melek & Vigfusson(2021)[14]使用了近些年的新数据,其研究认为:无论是哪个收入阶层,由于目前汽油支出占家庭总支出的份额相较于过去(1984-2019年的平均水平)都有所下降,且最低收入和最高收入阶层之间的份额差距仅1%左右;这种油价支出占比的下降,使得各个阶层消费者对原油价格波动的敏感度都比过去更低。

(三)利率渠道

利率渠道的机制,主要是油价上涨→央行收紧货币政策→加剧了经济衰退。但关于这一渠道是否是油价影响经济的关键渠道,学术界存在不同观点。

这一领域最经典的论文Bernanke et al. (1997)[15]认为,二战后美国由原油冲击引发的衰退,很大程度上是由货币政策为抑制通胀而采取的紧缩行动造成的。即油价上涨通过推高企业成本引发通胀,进而倒逼货币政策收紧,进一步放大企业融资成本,形成 “成本冲击→政策收紧→成本二次抬升” 的放大机制。同时,文章通过反事实政策实验,即利用模型进行模拟:如果油价上涨时,联储不提高利率,产出和通胀会如何变化?结论显示,如果不收紧货币政策,产出几乎没有下降,甚至略有上升,但代价是价格水平大幅上涨(即通胀更高)。因此货币紧缩贡献了油价冲击对产出下降的大部分甚至全部影响。

同时,通过历史Bernanke et al. (1997)分析了三次主要的油价危机:1974-75年(OPEC 1)、1979-83年(OPEC 2)以及1990年海湾战争,认为:1974-75年的衰退,主因是非油类商品价格大涨及随后的政策紧缩,油价本身解释力有限。1979-81年的衰退,是油价与沃尔克时代的激进紧缩政策共同作用的结果;如果排除政策反应,经济只会经历温和放缓而非严重衰退。1990年的衰退,即便政策后期转为宽松,产出依然下滑,显示可能存在信贷紧缩等其他因素。

Miyamoto et al. (2024)[16]则补充了一个视角,认为当利率处于零利率下限(ZLB)环境下,原油冲击具有“反直觉”的扩张效应,油价上涨引发的通胀预期上升会降低实际利率,从而使原油冲击对经济产生非收缩性、甚至扩张性的影响。作者利用日本、英国、美国在零利率下限时期的数据进行实证分析;利用OPEC会议前后原油期货价格的日内波动,提取原油的供应冲击;利用局部投影法,对比日本、美国及英国在不同利率环境下的动态反应。研究发现,由于ZBL时期名义利率固定不变,油价上涨引发的通胀预期上升导致实际利率显著下降;而这一机制抵消了成本冲击的负效应,使原油冲击表现出非收缩性甚至扩张性。

Natal (2009)[17]讨论了央行在面临原油价格冲击时,如何制定最优的货币政策。文章认为,在油价上涨初期,最优政策建议暂时降低短期实际利率,以缓解产出的剧烈波动;如果央行此时为了抑制通胀而大幅加息,会进一步加剧产出的萎缩,造成严重的经济衰退。完美的物价稳定政策并非最优,央行应当在一定程度上容忍通胀以保护产出。

但也有研究反驳上述观点,Hamilton & Herrera (2001)[18]认为油价对经济的冲击难以单纯依靠利率调节来消除。货币政策对经济的影响存在3-4个季度的滞后期,考虑这一特点后通过实证研究可以证明,即使采取积极的货币政策(如维持联邦基金利率不变),也无法阻止原油冲击引发的经济衰退。如果要完全抵消70年代的油价冲击,美联储必须采取极其剧烈的扩张性政策(例如将利率相对于历史水平下调900个基点),这在现实中是难以实现的。

三、当前油价对经济的冲击或远小于1970年代

Blanchard & Gali (2007)[19]研究了1970年代石油危机引发严重滞胀、而2000年代油价上涨影响微弱的核心原因,提出四大解释,这一理论目前被广泛认同:

①原油价格冲击的规模不同。1970年代,原油价格上涨的同时叠加了其他不利冲击,如大宗商品价格上涨;而2000年代的原油价格上涨则伴随了较高的生产率增长,进而抵消了一部分油价的负面冲击。

②能源密度的降低。作者将美国经济分为石油生产部门(包括石油和天然气开采、石油和煤炭产品)和非石油生产部门,对比了1973年与1997年的数据。1973年(20世纪70年代的基准):石油在生产投入中的份额为1.5%,在消费支出中的份额为2.3%;而1997年(2000年代的基准):石油在生产投入中的份额降至0.7%,在消费支出中的份额降至1.2%。

③实际工资刚性程度的下降。1970年代,由于强大的工会力量,工资具有很强的向上刚性,当原油冲击导致生产成本上升、实际购买力下降时,工人会要求名义工资同步上涨,以维持其生活水平;这种情况更容易引起“工资-价格螺旋”的发生。而2000年代,这种工资刚性的程度弱化,当原油冲击发生时,实际工资能够根据生产率的下降或成本的上升向下调整。这一更为灵活的工资机制,使得原油价格冲击对核心通胀的传导性大大降低,避免了滞涨的发生。

④更有公信力的货币政策:美联储等央行通过建立通胀目标制的公信力,成功锚定了中长期通胀预期,防止了“工资-物价螺旋上涨”的出现。

四、油价上涨如何影响通胀与通胀预期

1、油价对通胀的直接影响通常有限且短期,且对通胀预期的影响有限。

Kilian & X Zhou(2020)[20]、Kilian & Zhou (2023)[21]研究了油价冲击对美国和其他主要经济体通胀和通胀预期的影响,研究认为:①汽油价格冲击(10%上涨)会立即且暂时性地提高美国的整体CPI通胀,但对核心CPI通胀的传导非常微弱,且统计上不显著;没有证据表明汽油价格冲击会引发持久通胀上升。②汽油价格冲击对美国家庭通胀预期的影响即时但短暂:模型显示,油价对预期的影响在冲击发生后的前3个月最为显著,名义汽油价格上涨1%,会导致家庭通胀预期在当期立即上升0.054个百分点;但随后迅速衰减,3个月后在统计上便不再显著。③汽油价格冲击会短期提高1年期家庭通胀预期,但对5年期长期预期的影响很小且不显著。④跨国比较显示,能源价格对欧元区和英国的整体CPI冲击更为持久,且影响程度大幅美国。而能源价格对日本CPI的影响最小,对核心CPI几乎无影响。

另外,Kilian & X Zhou(2020)提出一个新视角,即家庭的特异性预期对通胀预期的影响最为重要。通过对1981年7月到2020年4月通胀预期的影响因子拆分,汽油价格冲击仅能解释家庭通胀预期变动的39%,而高达54%源于家庭自身的特异性预期冲击,只有7%源于核心CPI冲击。家庭自身的特异性预期冲击主要受到个人历史经历、媒体与专家的引导等影响,如经历过70年代通胀的家庭,他们的通胀预期对油价的敏感性会更高。

2、油价对通胀的影响也需要区分油价冲击的类别,主流海外研究认为,1990年代之后,供给侧带来的短期油价冲击,对美国CPI有直接但短暂的影响,但缺乏持久性,没有显著的二轮效应或引发工资-价格螺旋的风险,只有需求驱动的油价上涨才可能导致持久通胀(Kilian, 2009)。而Aastveit et al.(2023)[22]研究也认为总需求是持续显著推高通胀的关键因素。作者利用SVAR模型,将全球原油市场变量与美国通胀指标结合进行分析。结论显示:①油价对通胀预期的影响究竟是由供给冲击还是需求冲击驱动的?由全球经济周期引起的需求冲击对通胀预期和实际通胀的影响最为持久且显著。原油供应、消费需求或库存需求带来的冲击,虽然初始会推升通胀,但通常在一个季度内就会恢复至零点。②油价对通胀的传导是通过成本路径还是通胀预期路径?作者进行了反事实分析,将预期效应固定后,发现通胀水平显著低于观测值。说明通胀预期是油价传导的重要渠道,而非仅仅是成本路径。

3、油价上涨对实际通胀的影响,关键在于是否会影响通胀预期的变动。Coibion and Gorodnichenko(2013)[23]的研究正式确立了油价→通胀预期→实际通胀的传导渠道,认为美国家庭的通胀预期(以密歇根大学消费者信心调查为衡量标准)与原油价格密切相关。自2009年以来,由于油价大幅上涨,家庭通胀预期也随之显著上升,从2.5%左右升至2011年的约4%。相比之下,专业预测者和金融市场的预期在此期间基本保持稳定。作者发现,如果利用家庭通胀预期(而非专业机构的预期)来估算菲利普斯曲线模型,就可以解释为何2009-2011年的经济衰退期,美国未出现严重通缩的现象:主要原因在于当时的高油价带来了居民通胀预期的上涨,抵消了经济衰退的通缩压力。

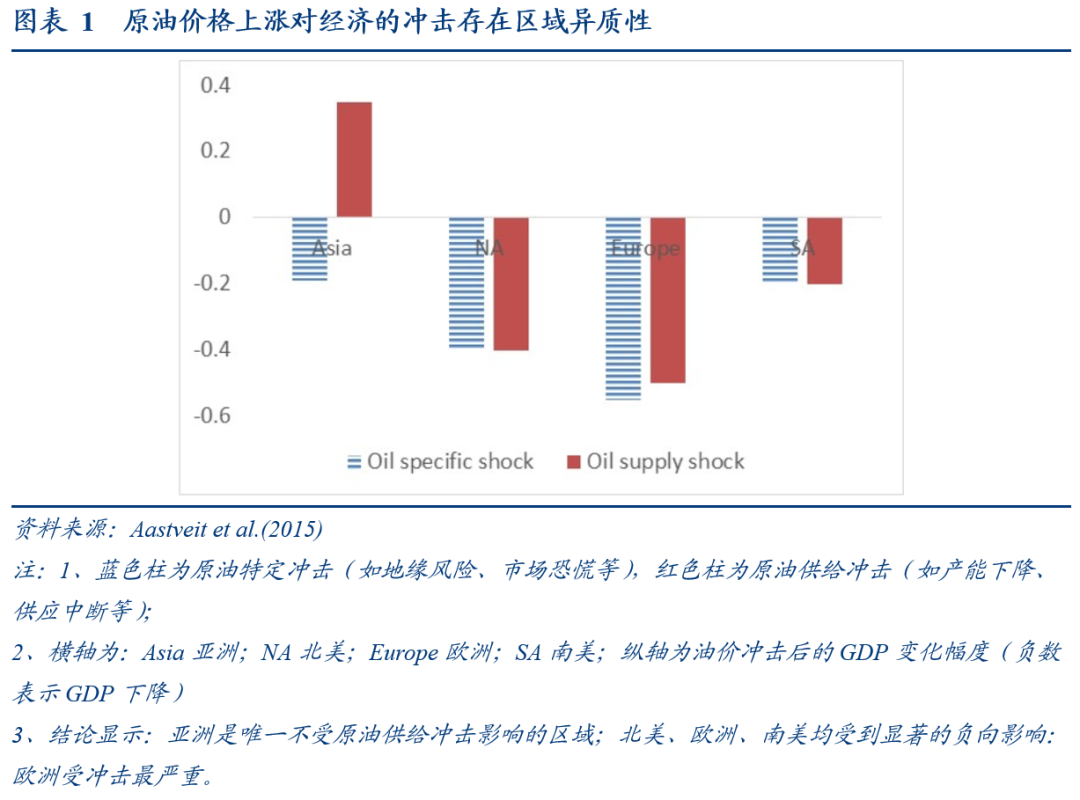

五、原油价格的经济冲击存在区域异质性

Aastveit et al.(2015)[24],Bjørnland (2022)[25]的研究定量测算了油价对不同类型经济体的不同影响,其研究认为:①将原油价格上涨划分为2种驱动因素,需求驱动型油价上涨,伴随全球经济扩张,对经济活动产生正向/弱负向影响。而地缘/供给约束型油价上涨,对原油进口国显著负向冲击,欧洲受影响程度大于美国。定量来看,油价因供给/地缘上涨10%,欧元区GDP两年内下降0.5%;若油价上涨30%,则GDP下降1.5%。②原油价格上涨对不同区域的影响:原油价格上涨后,欧洲、北美等发达经济体的经济活动出现显著、持续的负向反应,产出明显下降;而亚洲、南美等新兴经济体受负面冲击程度显著更轻,下滑幅度远小于发达经济体,部分国家甚至在原油价格冲击后出现短期经济增长。这种分化背后的原因可能在于:新兴经济体投资占GDP比重高、对外开放度高,能有效对冲油价上涨压力,部分新兴经济体实施能源价格补贴,进一步削弱了油价冲击的传导效应;而发达经济体消费占比高、能源强度高,更易受成本推升拖累;美国则由于页岩油革命成为原油净出口国,导致油价上涨对本土油气行业以及制造业州形成正向拉动。

De Michelis et al.(2020)[26]将经济体划分为原油进口国和原油出口国,油价波动对这两类经济体存在不同的影响:①原油价格上涨会对原油出口国的消费产生积极影响,但会抑制原油出口国的消费。②油价波动会引起财富在进口国与出口国之间的转移。油价上涨时,财富从原油进口国转移到原油出口国;而当油价下跌时,财富则流向进口国。③这种财富转移会通过乘数效应进一步影响GDP,即高油价→原油进口国消费者获得财富效应→进一步刺激居民消费,并带动经济其他部门增长。

六、原油价格对金融资产价格的影响

学术研究普遍认为,油价对资产价格的影响,也需要区分油价波动的不同类型、以及所处的不同宏观背景。对权益市场而言,油价上涨对股市存在负面影响,且预防性需求冲击导致的油价上涨对股市的冲击具有较强的持续性。对债券市场而言,总需求驱动的油价上涨会导致债券收益率持续上行;原油净进口国的债券市场对油价的敏感度也更高。对外汇市场而言,油价主要通过贸易条件、财富效应和投资组合等渠道影响汇率,同时原油价格冲击对美元指数的影响存在动态变化。

(一)权益市场

Jones & Kaul(1996)[27]是研究油价→ 股票市场研究的奠基性论文,文章将油价对股价的影响拆分为两种渠道:实际现金流和预期回报率(贴现率),其研究认为:油价冲击对股票市场有显著的负面影响,对美国和加拿大市场的影响完全来自于实际现金流的下降;而油价冲击下英国和日本股市的跌幅远大于实际现金流+预期回报率两个渠道的影响之和,即英、日股市对油价波动存在超调。

不同类型的油价冲击对股市的影响存在不同的影响。Kilian & Park(2009)[28]打破了“油价上涨必然导致股市下跌”的传统直觉,指出股市的反应取决于油价上涨的驱动力:①预防性需求冲击,通常由对未来原油供应可用性的担忧引起,这是唯一能导致股市回报率显著且持续下降的冲击类型;其对股市的负面影响可能会持续2-3个季度。②全球总需求冲击推动的油价上涨,不仅不会导致股价下跌,反而会表现出持续的正向反应,对股市的正向推动作用可长达11个月。③原油供应冲击,即全球原油产量的意外减少。这类冲击虽然会引起即时恐慌,但其对股市的负面压制通常在3到6个月内逐渐消退。

原油价格对不同行业股票也存在不同的影响。Nandha & Faff (2008)[29]进行了1983-2005年间全球35个行业的实证研究,认为:①油价上涨对大多数行业股票回报有显著负面影响;②油气和采矿行业与原油生产直接相关,因此对油价上涨通常表现出正向或中性反应,油气行业尤其受益于油价上涨;③论文几乎没有发现油价敏感性的显著不对称性。即油价上涨的负面影响与油价下跌的正面影响在强度上大致对称。

原油价格对股市的影响在不同环境下也存在差异。Audi et al. (2025)[30]通过对欧洲股市的研究发现:原油价格冲击对股市的影响在不同的市场条件下是不对称的,在股市表现较差(对应熊市)的情况下,原油价格变动对股市收益率的负面影响比在股市表现良好(对应牛市)时更加显著且剧烈。

(二)债券市场

Kang et al. (2014)[31]研究了不同类型的油价冲击对美债收益率的影响。研究发现:①预防性需求驱动的油价冲击会导致美国债券实际收益率在前8个月内显著上行。全球总需求驱动的油价冲击会对美国债券实际收益率形成持续且负面的冲击(即实际收益率的持续上行),这种影响会持续2年左右。原油供应中断引发的油价冲击对美国债券实际收益率的影响较小且不显著。②短期国债受到预防性需求驱动的油价冲击最为显著,而长期国债受到全球总需求驱动的油价冲击更为显著。

Ioannidis and Ka (2018)[32]研究了不同经济体在原油市场的不同地位,其债券市场应对油价冲击会形成不同的影响。具体来看:①对于原油净进口国(如韩国),油价上涨往往通过通胀预期、货币政策反应等渠道推高收益率曲线水平。②原油净出口国(挪威、加拿大)的债券收益率对油价波动的反应更为温和。③货币政策是油价影响债券收益率的主要传导渠道,供给冲击常引发央行宽松,短期利率下降,收益率曲线变陡;需求冲击则常引发央行收紧货币政策、提高短期利率,收益率曲线变平。

Miyamoto et al. (2025)[33]研究了不同的宏观背景下,美债利率(尤其是2年期国债收益率)对原油供给冲击的反应也不相同。1980年代末至1990年前:利率对原油供给新闻几乎没有反应。1990年代后期:供给冲击(油价上涨)往往推高收益率。2000年代初期:供给冲击导致收益率下降(市场预期美联储反应较温和)。2022–2024年(尤其是2023年–2024年早期):敏感性大幅上升。一个标准差的原油供给冲击(推高油价约3%)曾使2年期收益率上升高达4.5个基点,是2021年前水平的3倍以上,这一变化可能与美联储2022年3月开始加息有关。因此当前市场更愿意相信美联储会通过维持较高利率/推迟降息来对抗通胀,美债在应对油价冲击时更可能出现利率上行。

(三)外汇市场

油价对外汇市场的影响主要通过贸易条件、财富效应和投资组合等渠道。Chen and Chen (2007)[34]对G7国家的研究认为:①实际汇率与实际原油价格之间存在稳定的长期均衡关系。油价波动通过改变贸易条件来影响汇率;因此对于原油净进口国,油价上涨会导致贸易条件恶化,从而引发实际汇率的贬值;而对于原油净出口国,油价上涨导致出口收入增加、贸易条件改善、外汇流入增加,从而引发实际汇率的升值。

同时,原油价格冲击对美元指数的影响力度存在变动。Chen et al. (2016)[35]研究发现:①油价波动(包括供给冲击和需求冲击)可以解释汇率变动的10%-20%;且全球总需求驱动的油价上涨对汇率的影响更为持久且显著。②在2008年全球金融危机后,油价与美元指数之间的负相关性显著增强,主要原因可能在于金融危机后原油的“金融化”属性增强,危机后的全球风险偏好会同时驱动油价和美元,使二者的相关性大幅提升。

Liao et al. (2018)[36]的研究也发现,1990年以来布伦特原油价格与美元指数之间的关系存在动态变化。2002年以前为极弱相关阶段,两者基本独立运行;2002-2008年负相关关系初步建立,2008年-2013年6月负相关关系增强,2013年6月以后负相关关系明显弱化,二者又接近独立运行。这背后的原因可能在于,不同时期是否存在能够同时影响二者的“关键中介因素”。2002-2008年之间,美元因欧元崛起而长期下行、欧洲的发展也带来原油价格处于“超级周期”的上行趋势,这导致美元与油价形成负相关关系。2008年后,VIX指数成为关键中介,美元指数被视为避险资产,而原油被视为风险资产,因此二者高度负相关。而2013年后,市场再次缺乏“关键中介因素”,二者各自受独立的供需逻辑运行。

参考文献:

[1] Hamilton J D. Oil and the Macroeconomy since World War II[J]. The Journal of Political Economy, 1983, 91(2): 228-248.

[2] Hamilton J D. What is an Oil Shock?[J]. Journal of Econometrics, 2003, 113(2): 363-398.

[3] Kilian L. Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market[J]. American Economic Review, 2009, 99(3): 1053-1069.

[4] Bjørnland H C, Larsen V H, Maih J. Oil and macroeconomic (in)stability[R]. Oslo: Norges Bank, 2016.

[5] Rotemberg J J, Woodford M. Imperfect Competition and the Effects of Energy Price Increases on Economic Activity[J]. Journal of Money, Credit and Banking, 1996, 28(4): 550-577.

[6] Anaya Longaric P, Kostakis V, Parisi L, Vinci F. Oil shocks and firm investment on the two sides of the Atlantic[R]. Frankfurt: European Central Bank, 2025.

[7] Çakır Melek N. The response of U.S. investment to oil price shocks: Does the shale boom matter?[J]. Kansas City: Federal Reserve Bank of Kansas City, 2018.

[8] Prodromou T, Demirer R. Oil price shocks and cost of capital: Does market liquidity play a role?[J]. Energy Economics, 2022, 115: 106390.

[9] Hamilton J D. Causes and consequences of the oil shock of 2007-08[J]. Washington: Brookings Institution, 2009.

[10] Edelstein P, Kilian L. How sensitive are consumer expenditures to retail energy prices?[J]. Amsterdam: Journal of Monetary Economics, 2009.

[11] Bento A M, Goulder L H, Jacobsen M R, et al. Distributional and efficiency impacts of increased US gasoline taxes[J]. American Economic Review, 2009, 99(3): 667-699.

[12] Peersman G, Wauters J. Heterogeneous household responses to energy price shocks[J]. Energy Economics, 2024.

[13] Battistini N, Di Nino V, Dossche M, Kolndrekaj A. Energy prices and private consumption: what are the channels?[J]. Frankfurt: European Central Bank, 2022.

[14] Çakır Melek N, Vigfusson R J. The evolving link between oil prices and U.S. consumer spending[J]. Kansas City: Federal Reserve Bank of Kansas City, 2021.

[15] Bernanke B S, Gertler M, Watson M. Systematic Monetary Policy and the Effects of Oil Price Shocks[J]. Brookings Papers on Economic Activity, 1997, 1997(1): 91-157.

[16] Miyamoto W, Nguyen T L, Sergeyev D. How Oil Shocks Propagate: Evidence on the Monetary Policy Channel[R]. San Francisco: Federal Reserve Bank of San Francisco, 2024.

[17] Natal J-M. Monetary Policy Response to Oil Price Shocks[R]. San Francisco: Federal Reserve Bank of San Francisco, 2009.

[18] HAMILTON J D, HERRERA A M. Oil shocks and aggregate macroeconomic behavior: the role of monetary policy[R]. San Diego: University of California, San Diego, 2001.

[19] Blanchard O J, Gali J. The Macroeconomic Effects of Oil Shocks: Why Are the 2000s So Different from the 1970s?[R]. Cambridge: National Bureau of Economic Research, 2007.

[20] Kilian L, Zhou X. Oil Prices, Gasoline Prices and Inflation Expectations: A New Model and New Facts[R]. Dallas: Federal Reserve Bank of Dallas, 2020.

[21] Lutz Kilian and Xiaoqing Zhou, Oil Price Shocks and Inflation, Research Department Working Papers No. 2312, Dallas Fed.

[22] Aastveit K A, Bjørnland H C, Cross J L. Inflation expectations and the pass-through of oil prices[J]. Review of Economics and Statistics, 2023.

[23] Coibion O, Gorodnichenko Y. Is the Phillips Curve Alive and Well After All? Inflation Expectations and the Missing Disinflation[R]. Cambridge: National Bureau of Economic Research, 2013.

[24] Aastveit K A, Bjørnland H C, Thorsrud L A. What Drives Oil Prices? Emerging Versus Developed Economies[J]. Journal of Applied Econometrics, 2015, 30(7): 1013-1028.

[25] Bjørnland H C. The Effect of Rising Energy Prices amid Geopolitical Developments and Supply Disruptions[J]. ECB Forum on Central Banking, 2022.

[26] De Michelis A, Ferreira T, Iacoviello M. Oil Prices and Consumption across Countries and U.S. States[J]. International Journal of Central Banking, 2020, 16(2): 1-42.

[27] Jones C M, Kaul G. Oil and the Stock Markets[J]. The Journal of Finance, 1996, 51(2): 463-491.

[28] Kilian L, Park C. The Impact of Oil Price Shocks on the U.S. Stock Market[J]. International Economic Review, 2009, 50(4): 1267-1287.

[29] Nandha M, Faff R. Does oil move equity prices? A global view[J]. Energy Economics, 2008, 30(3): 986-997.

[30] Audi M, Poulin M, Ahmad K, et al. Quantile Analysis of Oil Price Shocks and Stock Market Performance: A European Perspective[J]. International Journal of Energy Economics and Policy, 2025, 15(2).

[31] Kang W, Ratti R A, Yoon K H. The Impact of Oil Price Shocks on U.S. Bond Market Returns[R]. Canberra: Centre for Applied Macroeconomic Analysis, Australian National University, 2014.

[32] Ioannidis C, Ka K. The Impact of Oil Price Shocks on the Term Structure of Interest Rates[J]. Energy Economics, 2018, 74: 335-351.

[33] Miyamoto W, Najjar R, Nguyen T L, Sergeyev D. The Changing Sensitivity of Interest Rates to Oil Supply News[EB/OL]. San Francisco: Federal Reserve Bank of San Francisco, 2025-12-15[2026-04-29].

[34] Chen S S, Chen H C. Oil prices and real exchange rates[J]. Energy Economics, 2007, 29(3): 390-404.

[35] Chen H T, Liu L, Wang Y D, et al. Oil price shocks and U.S. dollar exchange rates[J]. Energy, 2016, 112: 1036-1048.

[36] Liao J, Shi Y专业配资开户, Xu X Y. Why Is the Correlation between Crude Oil Prices and the US Dollar Exchange Rate Time-Varying?—Explanations Based on the Role of Key Mediators[J]. International Journal of Financial Studies, 2018, 6(3): 61.

亿腾证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯